(一)出口以綠茶為主,,進(jìn)口以紅茶為主

一季度我國出口綠茶5.7萬噸,下降7.0%,,占同期我國茶葉出口總量的82.9%,,是主要的茶葉出口品種,;同期紅茶出口1.2萬噸,,下降14.1%,占比17.1%,。進(jìn)口方面,,一季度我國綠茶進(jìn)口0.1萬噸,增長128.8%,,占同期我國茶葉進(jìn)口總量的20.6%,;同期紅茶進(jìn)口0.4萬噸,增長47.0%,,占比79.4%(見圖1),。

(二)受世界茶葉產(chǎn)業(yè)分布影響,進(jìn)口市場集中度高于出口

進(jìn)口市場分布較出口更為集中,一季度我國茶葉進(jìn)口共來自22個國家和地區(qū),,主要為東盟,、印度、斯里蘭卡等茶葉主產(chǎn)地,,前十大進(jìn)口市場合計(jì)占比99.2%,。其中,東盟,、印度和南非一季度茶葉進(jìn)口增速突出,,分別達(dá)1.7倍、1.7倍和6.1倍(見表1)。

|

|

出口量

(萬噸)

|

同比

(%)

|

占比

(%)

|

出口均價

(美元/噸)

|

|

進(jìn)口量

(萬噸)

|

同比

(%)

|

占比

(%)

|

進(jìn)口均價

(美元/噸)

|

|

合計(jì)

|

6.87

|

-8.26

|

100.00

|

4119.40

|

合計(jì)

|

0.565

|

58.67

|

100.00

|

3590.50

|

|

摩洛哥

|

1.60

|

30.05

|

23.30

|

3533.40

|

東盟

|

0.213

|

171.05

|

37.78

|

1544.80

|

|

歐盟(28國)

|

0.63

|

-7.44

|

9.09

|

3914.80

|

印度

|

0.154

|

172.26

|

27.30

|

3984.30

|

|

日本

|

0.46

|

21.99

|

6.76

|

3841.70

|

斯里蘭卡

|

0.130

|

-17.88

|

23.06

|

5129.80

|

|

毛里塔尼亞

|

0.37

|

13.06

|

5.43

|

4227.10

|

肯尼亞

|

0.027

|

58.10

|

4.81

|

2413.40

|

|

阿爾及利亞

|

0.35

|

37.41

|

5.14

|

3958.10

|

臺灣省

|

0.021

|

-28.03

|

3.69

|

9640.10

|

|

俄羅斯

|

0.32

|

-7.18

|

4.67

|

3622.40

|

歐盟(28國)

|

0.004

|

12.15

|

0.77

|

16728.20

|

|

多哥

|

0.29

|

5.37

|

4.29

|

4120.30

|

南非

|

0.003

|

607.80

|

0.58

|

5477.80

|

|

美國

|

0.25

|

-50.59

|

3.64

|

6376.80

|

伊朗

|

0.003

|

.

|

0.44

|

1300.00

|

|

香港

|

0.23

|

-3.90

|

3.34

|

10229.40

|

馬拉維

|

0.002

|

-1.87

|

0.41

|

1758.20

|

|

塞內(nèi)加爾

|

0.22

|

9.84

|

3.13

|

4623.80

|

阿根廷

|

0.002

|

-74.9803

|

0.38

|

1831.40

|

(三)浙江占據(jù)茶葉出口半壁江山,,茶葉主產(chǎn)區(qū)與出口大省分布存在差異,;進(jìn)口集中于東部沿海,部分省市出現(xiàn)激增

我國茶葉進(jìn)口主要集中于東部沿海地區(qū),,其中廣東一季度進(jìn)口茶葉0.1萬噸,增長84.5%,,占同期我國茶葉進(jìn)口總量的20.5%,,進(jìn)口集中程度較出口相對均衡。此外,,江西和山東一季度茶葉進(jìn)口雖然占比有限,,但進(jìn)口量分別激增了3243.2倍和15.6倍,增勢突出(見表2),。

|

|

產(chǎn)量

占比(%)

|

出口量

(萬噸)

|

同比

(%)

|

占比

(%)

|

|

進(jìn)口量

(萬噸)

|

同比

(%)

|

占比

(%)

|

|

福建

|

17.93

|

0.45

|

41.06

|

6.52

|

廣東

|

0.116

|

84.54

|

20.51

|

|

云南

|

15.18

|

0.13

|

-11.61

|

1.84

|

福建

|

0.103

|

79.30

|

18.31

|

|

四川

|

11.74

|

0.05

|

31.04

|

0.66

|

上海

|

0.091

|

5.92

|

16.10

|

|

湖北

|

11.56

|

0.17

|

95.68

|

2.42

|

江蘇

|

0.073

|

211.30

|

12.89

|

|

浙江

|

9.77

|

3.41

|

-13.49

|

49.56

|

廣西

|

0.054

|

666.38

|

9.50

|

|

湖南

|

7.56

|

0.66

|

-25.24

|

9.57

|

北京

|

0.052

|

71.81

|

9.23

|

|

安徽

|

5.33

|

1.05

|

25.93

|

15.26

|

安徽

|

0.036

|

-52.49

|

6.42

|

|

貴州

|

4.15

|

0.05

|

-4.97

|

0.75

|

江西

|

0.016

|

324320.00

|

2.87

|

|

廣東

|

3.53

|

0.17

|

18.15

|

2.50

|

浙江

|

0.015

|

113.10

|

2.68

|

|

河南

|

2.87

|

0.06

|

0.68

|

0.88

|

山東

|

0.003

|

1555.25

|

0.56

|

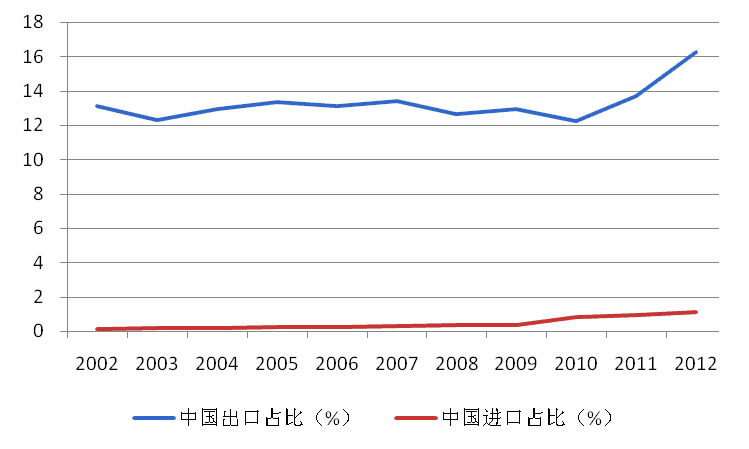

茶葉作為我國傳統(tǒng)農(nóng)產(chǎn)品,入世以來進(jìn)出口貿(mào)易得到顯著發(fā)展,。ITC數(shù)據(jù)顯示,,2012年我國茶葉出口占世界出口總額的比重為16.3%,較2002年提升了3.2個百分點(diǎn),;進(jìn)口占比相對較小,僅有1.1%,,但較2002年0.1%的占比仍有大幅提升(見圖2),。在貿(mào)易規(guī)模擴(kuò)大的同時,我國茶葉進(jìn)出口仍面臨著質(zhì)量安全,、營銷短板等諸多問題:

(一)國際市場名目繁多的檢測下茶葉質(zhì)量安全一直是制約我國茶葉出口的瓶頸,。2014年1月31日歐盟公布了法規(guī)EU87/2014,并計(jì)劃于2014年8月25日正式生效實(shí)施,。該法規(guī)將茶葉中的啶蟲脒,、異丙隆、啶氧菌酯和嘧霉胺的殘留限量加嚴(yán)了一倍,。歐,、日等主要出口市場不斷提高的市場門檻對我國茶葉出口企業(yè)造成了實(shí)質(zhì)性的經(jīng)濟(jì)損害。針對此,,近日農(nóng)業(yè)部與國家衛(wèi)計(jì)委聯(lián)合發(fā)布食品安全國家標(biāo)準(zhǔn)《食品中農(nóng)藥最大殘留限量》(GB2763-2014),。新標(biāo)為284種(類)食品農(nóng)產(chǎn)品規(guī)定了多達(dá)3650項(xiàng)之多的農(nóng)藥殘留限量標(biāo)準(zhǔn)。新標(biāo)準(zhǔn)比以往更加嚴(yán)謹(jǐn),、嚴(yán)格,,基本與國際標(biāo)準(zhǔn)接軌,并將于8月1日起開始施行,。受制于產(chǎn)品質(zhì)量要求,,我國茶葉出口短期內(nèi)不會出現(xiàn)顯著增長,但長期有助于規(guī)范行業(yè)秩序,、推動產(chǎn)業(yè)升級,。

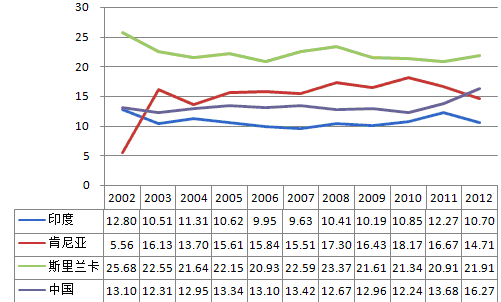

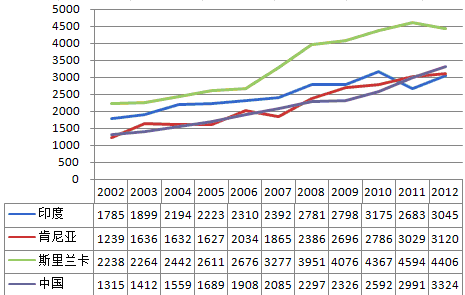

(二)我國茶葉生產(chǎn)處于微笑曲線底端,,國際競爭力亟待提高。國資委數(shù)據(jù)顯示,,2012年全國制茶葉技術(shù)投入比例為0.5%,,與國際0.7%的水平仍有一定差距。而與“立頓”等跨國企業(yè)相比,,我國茶葉在國際市場上缺乏品牌認(rèn)知度,。2013年我國茶葉出口總額12.5億美元,而立頓的年銷售額就達(dá)30億美元,,市場營銷短板造成我國茶葉在國際市場缺乏價格話語權(quán),。聯(lián)合國糧農(nóng)組織數(shù)據(jù)顯示,2012年我國茶葉產(chǎn)量是斯里蘭卡的5.2倍,,但茶葉出口市場占有率卻低5.6個百分點(diǎn)(見圖3),。從茶葉出口平均價格看,我國以低檔茶出口為主,,價格持續(xù)處于低位,。盡管2011年后超過肯尼亞和印度,但與斯里蘭卡相比仍有較大差距(見圖4),。

圖3: 2002-2012年世界主要產(chǎn)茶國茶葉出口市場占有率(%)對比

數(shù)據(jù)來源:ITC

中國茶葉流通協(xié)會預(yù)測2014年我國茶葉產(chǎn)量將達(dá)195萬噸,,增長8%,產(chǎn)量的持續(xù)走高加劇了全球供過于求的供需矛盾,。在成本不斷高企,、監(jiān)督標(biāo)準(zhǔn)趨嚴(yán)的壓力下,我國茶企在防范質(zhì)量風(fēng)險的同時,,或?qū)⒁圆町惢偁帒?zhàn)略擴(kuò)大國際市場品牌影響力,,輔以電子商務(wù)拓展進(jìn)出口貿(mào)易途徑。

(中海通研究院分析師:張玲)

口飆升,,將擴(kuò)大與柬埔寨、菲律賓貿(mào)易,,越南或?qū)⑹?>中國香蕉進(jìn)口飆升,,將</a></li><li><a href=")